2019年5月国税庁通達改正で法人向け定期保険がどう変わる-節税効果とお得な保険を検証

法人向け定期保険は節税効果がますます大きくなり、法人税の減収を重く見た国税庁は、今までの取扱いを改めることにし、2019年2月に生命保険会社全社に法人向け定期保険の販売自粛要請が出されました

法人向け定期保険の販売が決算期の集中する3月を挟んだ3ヵ月間停止されたことは、生命保険会社と法人向け定期保険を検討していた会社に大きな影響を与えました

そしてようやく国税庁から2019年4月11日、法人向け定期保険の取り扱いの新通達案が示されました

ここでは、国税庁から公開された法人向け定期保険の取り扱いの新通達案をもとに改正について先取りで解説します

なお新通達が有効となるのは、パブリックコメント後の2019年5月以降となります

改正までは現在の取扱いが有効となりますので、急げば現行規定での加入が可能です

[su_heading size=”18″ margin=”10″]目次

[1]改正前-法人向け定期保険は、法人の節税対策として大盛況

[2]改正後-解約返戻率のピーク時の割合によって損金割合が変化

[3]法人向け定期保険のお得な掛け方

[4]ポイントまとめ[/su_heading]

[su_heading size=”16″ align=”left” margin=”10″][1]改正前-法人向け定期保険は、法人の節税対策として大盛況[/su_heading]

1.法人向け定期保険のしくみ

会社が生命保険契約をする場合、大きく次の二つの保険となります

・全社員を対象にする養老保険(福利厚生プラン)

・主に役員を対象とする定期保険(役員保険) どちらにも節税効果はありますが、使い勝手の良さから定期保険が多用されています

定期保険のイメージは、掛け捨て、つまり保険料を払っても何も戻らない、とイメージされますが、

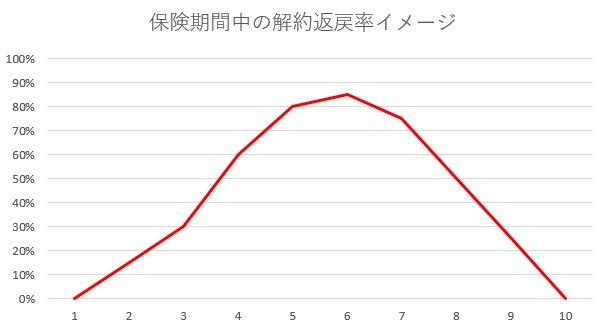

法人向けの定期保険は、途中解約をするとまとまった解約返戻金を受け取ることができるように設計されています 一般的には、解約返戻金のピークで解約するため掛け捨てではありません

下表は、保険期間中の解約返戻率を示すイメージですが、保険期間の中間付近では支払った保険料が解約によってほぼ戻ることを表しています

例えば解約返戻率が100%であれば、理論上はタダで保険に入っていることと同じことになります

法人向けの定期保険では、解約返戻率を高く設定したお得な保険が数多く販売されています

法人向けの定期保険には、さらに節税効果が加わります

会社が払った保険料をできるだけ損金(=経費)にできるように設計しますから、

「保険料全額を損金にして法人税を少なくしつつ、数年後には払った保険料がほぼ戻ってくる」

という、夢のような節税を可能としていました。

生命保険会社が節税効果を上げるためにシノギを削り、国税庁が通達を改正するに至ったのです

以下では、2019年5月からどのように改正されるのか、節税効果が弱まるのか、お得に加入するには?といった気になるポイントについて説明します。

[su_heading size=”16″ align=”left” margin=”10″][2]改正後-解約返戻率のピーク時の割合によって損金割合が変化[/su_heading]

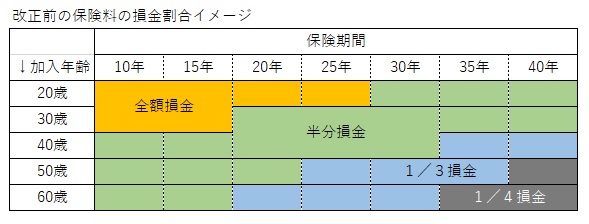

1.改正前の損金割合

下は、2019年4月改正前の損金(=経費)にできる割合のイメージです 改正前は、どれだけ保険料を損金にできるか、主に年齢と保険期間によって決まりました

年間保険料を100万円とすると、全額損金では、100万円全額を損金にできます

同じく、半分損金では、50万円を損金に、1/3損金では、33万円を損金にできます

損金(=経費)が大きいほど利益を圧縮できますから、法人税を少なくすることができます

これが節税です

例えば30歳で保険期間15年の定期保険に加入すると、払った保険料の全額を損金(=経費)にすることができます

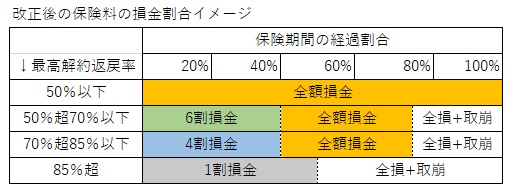

2.改正後の損金割合

改正後(2019年5月以降)は、ピーク時の解約返戻率によって損金(=経費)にできる割合が変わります

下表は改正後の損金割合イメージですが、50%以下、70%以下、85%以下、85%超が節目となります

定期保険では最高解約返戻率は保険期間の中間付近となります

定期保険を使った節税では、保険期間の前半で保険料をできるだけ損金にして、解約返戻率がピーク付近となる時期に解約することがセオリーとなっています

今回の改正は、従来のセオリーを前提に過度の節税を封じることにフォーカスしたものといえます

[su_heading size=”16″ align=”left” margin=”10″][3]法人向け定期保険のお得な掛け方[/su_heading]

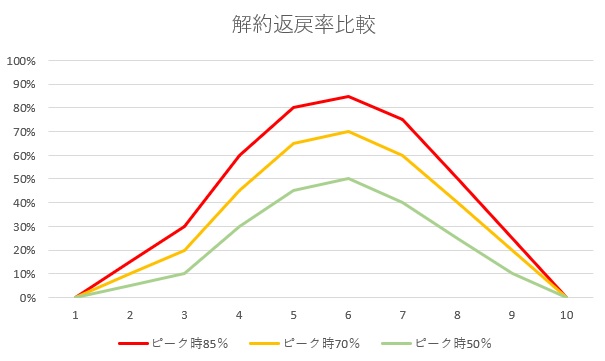

1. お得な掛け方の検証

改正後、法人の定期保険をどのように掛けたらお得になるか、気になるところです

その効果を含めて大まかに試算しました

試算条件は、保険期間20年、保険料年間100万円、9年経過時に解約返戻率がピークとなり解約、法人実効税率30%とします

最高解約返戻率が85%となるケースが、戻り率は99%とベストとなりました

最高解約返戻率が70%であっても、戻り率89%とまずまずの結果です

単純化した比較という前提では、

最高解約返戻率70%超89%以下の定期保険がベストパフォーマンスといえます

解約返戻率の保険期間内の変化も保険会社によってさまざまですから、 実際には設計書をしっかり見てお得かどうかを判断する必要があります

2.中高年齢層には良い改正

今回の改正では良いポイントもあります、それは

加入年齢や保険期間による損金割合の制約がほぼ無くなったことです

改正前には、50歳以上では半分損金を選ぶと保険期間は20年以内となり解約返戻率は低くなり、解約返戻率を高くなるように20年超の保険を選ぶと1/3損金となり、ジレンマがありました

今回の改正で年齢の規準が無くなることで、中高年齢でも節税の恩恵と解約返戻金の戻りによる恩恵を受けやすくなります。

中小企業の役員の多くは50代以上であることを考えるとこれは良いポイントです

[su_heading size=”16″ align=”left” margin=”10″][4]ポイントまとめ[/su_heading]

2019年5月の改正による影響をまとめると次のようになります

[su_list icon=”icon: check” icon_color=”#800080″]ポイント

- 改正後、解約返戻率のピーク時の割合によって損金割合が変化

- 最高解約返戻率70%超89%以下の定期保険がベストパフォーマンス

- 法人契約の定期保険の節税効果は少しダウンするが、中高年齢ではむしろ加入しやすくなる

- 改定前の既契約には遡及適用されない

[/su_list]

法人の定期保険は、節税効果は少し抑えられることになりましたが、節税方法としては充分な魅力があります

法人の生命保険を使った節税をお考えの方は当事務所にご相談下さい