せっかく作った会社を解散・清算しなければいけない

たいへん残念に思いますが、理由によっては仕方ありません

「では解散・清算の手続きを」

ちょっと待ってください

その会社解散は、休業(休眠)でこと足りるかもしれません

解散・清算は大変手間と費用がかかります

休業(休眠)なら、手間と費用をかなり抑えることができます

まず解散・清算にどれだけ手間がかかるか、次を見て下さい

[su_list icon=”icon: check” icon_color=”#575759″]解散・清算の手続き

- (1)株主総会で解散決議

- (2)解散・清算人選任の登記申請 <法務局へ>

- (3)解散の届出 <税務署等>

- (4)財産目録・貸借対照表の作成と承認

- (5)解散確定申告書の提出 <税務署等へ>

- (6)債権者へ公告・通知 <官報公告>

- (7)会社財産の換価・債権取り立て・債務の弁済・残余財産の確定

- (8)清算確定申告書の提出 <税務署等へ>

- (9)株主への残余財産の分配

- (10)決算報告書の作成と承認の承認

- (11)清算結了の登記申請 <法務局へ>

- (12)清算結了の届出 <税務署等へ>

[/su_list]

これだけの手続きがあって、会社は消滅することになります

自分でやることはおそらく無理で、ほぼ全ての方は、税理士と司法書士に依頼しています

第三者の債権者が絡む場合は、弁護士も加わります

解散・清算は手間がかかるので費用もかかります

報酬と実費合計は、税理士で20万円〜、司法書士で20万円〜、というのが相場です。

詳しい解説は別ページを参照して下さい

[su_heading size=”16″ align=”left” margin=”10″][1] 休業(休眠)にするメリット [/su_heading]

解散・清算する理由が、「赤字なのに税金がかかりもったいないから」

であれば、休業(休眠)は、解散・清算と同じことができます

会社経営者であれば、赤字でも税金がかかることはよくご存じですよね

赤字でもかかる会社の税金は、「法人住民税の均等割」というものです

資本金等1000万円以下なら、年間7万円かかります

資本金等が大きいともっと高額になります

詳しくは「税金って赤字でもかかるの?→赤字でもかかる税金はある」をご覧ください。

[su_note note_color=”#66ff80″] 休業(休眠)すると、この「法人住民税の均等割」が停止されます [/su_note]

これが休業(休眠)の最大のメリットです

※都道府県、市町村によって取扱いに違いがあります

この他には、

解散・清算の場合、専門家費用として40万以上かかるのに、休業(休眠)はほぼかかりません

費用面でもお財布にやさしいのです

また、いずれ時期を見て事業を再開すること考えている場合には簡単に再開することができます

[su_heading size=”16″ align=”left” margin=”10″][2] 休業(休眠)にして困ること[/su_heading]

休業(休眠)で困ることもあります

まず、休業(休眠)中でも申告義務は免除されない、ことです

休業(休眠)した会社は、二期連続で期限内に確定申告書を提出せずに青色申告の承認が取り消されることが多いです。

できれば、確定申告書に課税所得0とだけ書いて提出して下さい

少なくとも青色申告の承認取消しは避けられます

将来、再開する可能性があるなら、忘れずに出しておきましょう

なお、青色申告の承認を取消しされても罰則はありません

繰越欠損金を控除できないとか、青色申告の特典を受けられなくなるだけです

休業後、会社を再開するつもりもなければ、完全放置でも何も困りません

もう一つは登記の問題です

会社の役員に変更があった場合などは登記義務があり、その罰則もあります

そう聞くと、少し怖く感じますよね

では登記をせず放置するとどうなるか

12年間放置すると、法務局が職権で解散させます。(みなし解散)

さらにみなし解散後3年間放置すると清算結了となり消滅します

え! 勝手に解散・清算してくれるの?

そうです

法務局がタダで解散・清算してくれます

専門家に依頼して40万ほど費用をかけて解散・清算せずとも、15年放置で会社は消滅させてもらえるのです。

一応、罰則規定があるので、困ることに分類しましたが、

見方によってはメリットともいえるのです

[su_heading size=”16″ align=”left” margin=”10″][3] “事業を行っていない”状態にすれば、休業(休眠)[/su_heading]

休業(休眠)することで、赤字会社にもかかってくる法人住民税の均等割を回避することが可能です

法人住民税の均等割が無ければ、金銭的な負担は無くなります

会社を休業(休眠)の状態にして、届出を提出すれば休業(休眠)となります

休業(休眠)の状態とは、人的設備,物的設備,事業の継続性の3つが、“何もない”状態をいいます

人的設備

会社の役員、正社員、パート、アルバイト、派遣社員など事業活動に従事する人がいないこと。

規約で代表者や管理人の定めがないこと

物的設備

事業に必要な土地,建物,機械設備など,事業を行うのに必要な設備や事務所や事業所が無いこと

残っている設備は処分や廃棄、賃借している事務所は解約しておけばクリアできます。

会社預金口座もできれば解約して下さい。売り上げの入金、電気代や電話代の引き落しがされないようにします。

少し面倒なのは、自宅の一部を会社事務所としていると、物的設備が残っているとみなされる可能性があることです。そこを指摘された場合は、事務所使用は一切していないことを充分説明することで大抵はクリアできます

事業の継続性

事業が事業年度の全期間を通じて行われている場合は当然ですが、定期的または不定期的に相当日数継続して行われる場合にも、“事業は継続している”とされ課税されます。

2、3ヶ月程度などの一時的に設置された現場事務所、仮小屋などは事業の継続性はないとされます。

人的設備,物的設備,事業の継続性が全てなければ、その会社は事業をしていない事業所となり、地方税法で均等割を掛けられないことになります

休業(休眠)にあたって、人的設備,物的設備,事業の継続性を無しにできているかチェックしてみて下さい

“何もしない”ことですから、難しくないですよね

[su_heading size=”16″ align=”left” margin=”10″][4] 休業(休眠)の手続きは難しくない [/su_heading]

人的設備,物的設備,事業の継続性を無くしたら、手続きに移りましょう

解散・清算と違い、難しくありません

基本的には、税務署、都道府県税事務所、市町村に休業届を提出するだけです

[su_list icon=”icon: check” icon_color=”#575759″]休業(休眠)の手続きまとめ

- (1)休業届の提出 <税務署、都道府県税事務所、市町村>

- (2)給与支払事務所等の開設・移転・廃止届出書の提出 <税務署>

- (3)健康保険・厚生年金保険適用事業所全喪届の提出 <社会保険加入事務所>

[/su_list]

※ (2)と(3)は、社員がいた場合にのみ必要です

解散・清算と比べるとずいぶんとシンプルです

これなら専門家に依頼しなくて済みそうです

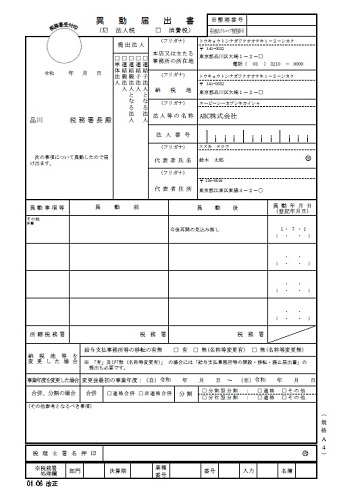

(1)休業届は、届出先が分かれていますが記入する内容はほとんど同じです

税務署

商号や所在地などに変更があったときに使用する「異動届出書」に休業の旨を書いて提出します。

休業届という専用の書式は無いので、これを使います

「異動事項等」には「休業」、異動年月日には「休業した日付」を入れます。

都道府県・市役所

税務署と同じく、「異動届出書」に休業の旨を書いて提出します。

休業届という専用の書式はありません。

書き方も税務署と同じで、「異動事項等」には「休業」、異動年月日には「休業した日付」を入れます。

届出を出すのが遅くなっても、その事業年度に事業を行っていなければ、期首の日付で「休業しました」と入れて提出すれば、その事業年度の均等割額から停止してくれることが多いです

なお都道府県・市役所によっては、「会社を今後再開する予定はありますか?」という質問書を送ってきます

役所から質問書が届くとドキッとしますが、「再開の見込みなし」とだけ書いて回答すれば大丈夫です。

[su_heading size=”16″ align=”left” margin=”10″][5] 休眠起こしには注意 [/su_heading]

休業(休眠)した会社を再開することを休眠起こしといいます。

休眠起こしは少し注意が必要です。

それは、

停止されていた「法人住民税の均等割」を遡って支払いなさい、と言われる可能性がある

連帯保証などの債務が隠されていることがある

からです

もともとご自分が経営されていた会社であれば、連帯保証があるかどうかはわかりますが、他人が経営していた会社を引き継ぐときは明らかではありません。当の本人も忘れていることもあります。

会社を新規に設立することはとても簡単になりました

一般的には、休眠起こしするよりも新設の方が手っ取り早いです

休眠起こしは、新規設立と比べてメリットがあるときだけ考えて下さい